Beli Rumah atau Sewa? Pertimbangan Aspek Finansial dan Gaya Hidup

Oleh: Regawa Paramasiddi

Keputusan untuk menyewa atau membeli rumah adalah hal yang sangat penting bagi pekerja dan keluarga muda. Di kota-kota besar seperti Jakarta dan Surabaya, dimana biaya hidup sangat tinggi, maka keputusan ini harus dibuat dengan pertimbangan strategis. Tekanan pun semakin besar untuk generasi muda dikarenakan harga rumah menjadi semakin mahal. Riset dari Kompas di Januari 2024 menunjukkan 66,4% dari kendala terbesar untuk membeli rumah adalah harga rumah yang mahal. Di tengah harga rumah yang meningkat, pemerintah justru menaikkan Pajak Bumi dan Bangunan (PBB) secara bervariasi hingga mencapai sebesar 66,67% di tahun 2024. Hal ini membuat kepemilikan rumah menjadi sebuah hal yang semakin layak untuk dipertimbangkan kembali.

Walaupun kepemilikan rumah seringkali membawa kesan kestabilan hidup dan kebanggaan tersendiri, namun sebenarnya melibatkan risiko dan tanggung jawab yang besar. Panduan dari kami ini bertujuan untuk menjelaskan faktor-faktor pertimbangan yang penting dalam keputusan untuk membeli atau menyewa rumah, untuk membantu menghasilkan pilihan yang tepat sesuai dengan kondisi dan tujuan hidup yang berbeda-beda.

PERTIMBANGAN FINANSIAL

Pertimbangan Biaya Dimuka

- Uang Muka (DP): Membeli rumah perlu DP yang cukup besar, biasanya 20% hingga 30% dari harga pembelian. Hal ini bisa menjadi penghalang yang cukup signifikan bagi banyak pekerja muda dan keluarga muda karena memerlukan jumlah tabungan yang sudah cukup banyak. Walau demikian, banyak skema pembayaran oleh pengembang properti yang memungkinkan DP lebih rendah atau bahkan tanpa DP. Skema pembayaran dengan DP 0% membuat kepemilikan rumah menjadi lebih terjangkau bagi mereka yang memiliki tabungan terbatas. Hal inilah yang membuat pembelian rumah dari developer lebih menarik ketimbang pembelian rumah sekunder.

- Biaya Transaksi: Selain uang muka, pembeli rumah juga perlu membayar biaya transaksi. Yang dimaksud dengan biaya transaksi adalah biaya-biaya yang dibutuhkan hingga transaksi dianggap lunas dan selesai. Hal ini termasuk biaya notaris, biaya appraisal, pengecekan sertifikat ke BPN, dan berbagai biaya bank (bila pembiayaan dari bank). Biaya-biaya ini dapat bervariasi tergantung lokasi dan juga kesepakatan transaksi. Pembelian rumah dari pasar primer (alias rumah baru dari pengembang) tentu memiliki biaya-biaya yang berbeda dibandingkan dengan pembelian rumah dari pasar sekunder (rumah bekas yang dibeli dari pemilik sebelumnya), karena biasanya pengembang akan mampu menawarkan fasilitas atau dukungan biaya kepada calon pembeli.

- Sewa dibayar dimuka: Sewa rumah biasanya dibayarkan dimuka untuk periode sewa yang disepakati dengan pemilik aset (landlord). Kemampuan membayar dimuka untuk periode sewa yang panjang akan memberikan keuntungan dimana harga sewa untuk tahun-tahun selanjutnya sudah dikunci dari awal. Namun, pembayaran sewa untuk periode sewa yang singkat juga memberikan keuntungan berupa fleksibilitas yang lebih tinggi bagi penyewa untuk pindah ke properti ataupun lokasi yang lain. Bayangkan apabila seseorang harus pindah pekerjaan ke area yang lebih jauh, ataupun ke kota yang berbeda. Sewa jangka pendek tentu akan menguntungkan sehingga bisa pindah mendekat ke lokasi kantor yang baru.

Sebuah survei oleh Indonesia Property Watch di 2022 menunjukkan bahwa sebenarnya banyak dari millennial yang memang tidak memiliki kemampuan finansial untuk membeli rumah. Sekitar 39,05% dari millennial yang membeli rumah ternyata masih dibantu orang tua dalam bentuk uang muka atau dukungan pembayaran sebagian cicilan. Bahkan, sekitar 12,38% millennial yang membeli rumah sepenuhnya dibayarkan oleh orangtua.

Tidak hanya di Indonesia, sebuah survey dari LendingTree kepada 2000 nasabahnya di Amerika Serikat ternyata menunjukkan bahwa 54% dari Milennials di Amerika Serikat mendapatkan bantuan dalam pembayaran DP rumahnya. Ketidakseimbangan kenaikan harga rumah dengan kenaikan gaji, serta gaya hidup konsumtif yang berkembang (dan sengaja dibudayakan) pada masyarakat modern, menjadi alasan utama.

Pertimbangan Biaya Rutin

- Cicilan KPR: Kecuali membeli secara lunas, pembeli rumah akan memiliki kewajiban pembayaran cicilan bulanan. Pembayaran ini meliputi pembayaran pokok pinjaman dan bunga bank. Cicilan KPR bisa jauh lebih mahal daripada sewa, terutama di lingkungan yang cukup mahal. Salah satu elemen terpenting yang perlu difahami terkait pembayaran cicilan KPR adalah bahwa cicilan-cicilan di awal membayarkan lebih banyak komponen bunga ketimbang komponen pokok pinjaman. Dengan kata lain, pembeli rumah tentu kurang senang bila tahu bahwa pembayaran cicilannya di tahun-tahun awal adalah pembayaran bunga bank, bukan pengembalian pokok pinjaman.

- Biaya Sewa: Penyewa biasanya membayar biaya sewa yang berjumlah tetap. Pembayaran service charge (atau IPL) wajib dibayarkan oleh landlord dan bukan merupakan tanggung jawab dari penyewa. Biaya sewa bisa meningkat seiring waktu, terutama di area dimana pasar sewa cukup kompetitif. Kondisi pasar properti sangat berperan dalam penetapan harga sewa, karena dalam kondisi ekonomi yang cenderung lesu dan jumlah penyewa yang terbatas, sangat mungkin bagi penyewa untuk mendapatkan harga sewa murah, apalagi bila sewa dibayarkan dimuka.

- Pajak Properti: Pemilik rumah wajib membayar pajak, dalam bentuk PBB, setiap tahunnya. Nilai dari PBB tergantung kepada ukuran aset dan juga NJOP (Nilai Jual Objek Pajak) di lokasi tersebut. PPh Final atas Penyewaan properti dibayarkan oleh pemilik aset yang menerima pendapatan sewa.

- Biaya Pemeliharaan: Pemilik rumah bertanggung jawab atas pemeliharaan aset propertinya. Hal ini termasuk biaya-biaya perbaikan, renovasi, ataupun pemeliharaan lansekap.

Banyak opini masyarakat yang menganjurkan untuk menukar biaya sewa rutin per bulan dengan pembayaran cicilan KPR/KPA dengan pandangan bahwa pada akhir masa KPR/KPA maka aset akan lunas dan dimiliki sepenuhnya. Walaupun hal ini tidak salah, namun banyak biaya-biaya tambahan yang seringkali tidak diperhitungkan.

Penyewa rumah atau apartemen hanya membayar sewa dan tidak membayar IPL ataupun service charge. Sementara, pemilik rumah harus menyiapkan pengeluaran rutin untuk pembayaran IPL atau service charge. Selain pemeliharaan rutin, pemilik rumah juga perlu menjaga kondisi rumah dalam keadaan baik dan layak huni, yang berarti melakukan perbaikan besar setelah bangunan mencapai usia 5-8 tahun. Pemeliharaan yang buruk akan mengakibatkan hunian menjadi tidak layak huni dan memiliki nilai jual yang jatuh di pasaran. Secara kontras, seorang penyewa bisa saja memutuskan untuk tidak melanjutkan sewa di sebuah rumah yang sudah mulai mengalami kerusakan, dan mencari rumah lain dengan kondisi yang lebih baik.

Pertimbangan Investasi Jangka Panjang

- Pertumbuhan Nilai: Kepemilikan rumah atau apartemen sering dianggap sebagai investasi jangka panjang karena mengandung potensi pertumbuhan nilai aset seiring waktu. Walau pernyataan ini valid di masa lalu, namun dalam dekade terakhir dimana pasar properti mengalami kelesuan berkepanjangan, apresiasi nilai hunian secara umum tidak terlalu berkembang. Dalam beberapa kasus atau lokasi, nilai aset properti justru malah mengalami penurunan, dipengaruhi supply-demand serta kondisi ekonomi makro.

- Potensi Pendapatan Sewa: Penyewaan aset hunian akan memberikan pemasukan rutin (recurring income) yang dapat memberikan passive income kepada pemiliknya. Walau demikian, faktor yield sangat penting untuk diperhatikan. Tidak jarang kita temui di pasaran bahwa nilai sewa rumah hanya mencapai 3% sampai 5% dibandingkan nilai akuisisinya. Hal ini menunjukkan bahwa yield dari penyewaan aset properti, di dalam kondisi persaingan tinggi, bisa lebih rendah daripada bunga deposito dan obligasi.

- Fleksibilitas dari Menyewa Rumah: Sebaliknya, dengan tidak membeli aset hunian dan hanya menyewa, maka kita dapat mendapatkan fleksibilitas yang lebih tinggi dan risiko yang lebih rendah. Dalam beberapa perbincangan kami dengan penyewa rumah, salah satu daya tarik menyewa rumah ketimbang membeli adalah tidak adanya beban untuk memelihara aset (renovasi). Menyewa juga bisa menjadi opsi yang cocok bagi pekerja yang dalam karirnya akan menjalani mutasi ataupun perpindahan lokasi.

Pada umumnya, sebuah aset hunian akan mengalami apresiasi harga seiring waktu, oleh karena itu telah menjadi pilihan investasi jangka panjang masyarakat Indonesia selama puluhan tahun. Walau demikian, pemilihan tipe properti hingga pemilihan lokasi akan menentukan seberapa banyak harga properti dapat mengalami kenaikan. Tidak selamanya aset akan mengalami kenaikan. Kondisi pasar properti apartemen yang cukup tertekan selama lebih dari 6-7 tahun terakhir membuat harga apartemen di kota Jakarta dan sekitarnya justru mengalami penurunan.

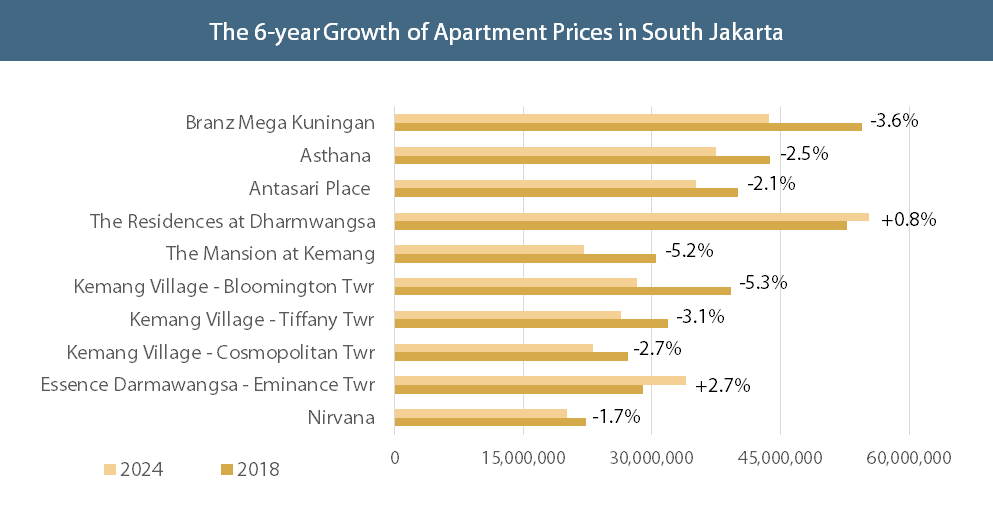

Dari salah satu studi yang RES lakukan di Jakarta Selatan, harga unit apartemen di 2024 dibandingkan dengan 2018 justru mengalami penurunan rata-rata sebesar -11.3%, atau sekitar -2.1% per tahun. Kondisi ekonomi yang kurang baik juga memaksa cukup banyak pemilik apartemen yang menjual unitnya di bawah harga pasar agar lebih cepat terjual. Di kajian kami terkait pasar apartemen di Kota Bogor juga menunjukkan hal yang sama, bahkan tercatat penurunan hingga -35% bila dibandingkan dengan harga di tahun 2019 sebelum pandemi covid. Tidak hanya apartemen, rumah dan lahan kosong saat ini juga mengalami tekanan yang sangat tinggi, terutama di lokasi-lokasi dengan persaingan jumlah listing yang tinggi. Bahkan, di area Jadebotabek, lahan-lahan hunian banyak dijual di angka NJOP atau lebih rendah.

Kondisi ekonomi masyarakat yang tidak kunjung membaik selepas pandemi Covid mengakibatkan banyaknya aset properti yang ditawarkan untuk dijual disaat jumlah pembeli sedang sangat sedikit. Hal ini diperparah karena kinerja properti investasi yang sudah tidak lebih menarik seperti dulu. Yield sewa ruko atau rumah tinggal untuk disewakan, misal, rata-rata berkisar di angka 3%-5%. Ini masih jauh lebih rendah dibandingkan dengan yield yang ditawarkan bila berinvestasi di government bonds. Akses yang lebih mudah kepada instrument-instrumen investasi bagi generasi muda, kinerja yield properti investasi yang rendah, potensi kenaikan harga yang tidak lagi nyata, kesemuanya membuat begitu banyak generasi muda semakin mempertanyakan manfaat dari membeli sebuah properti hunian.

PERTIMBANGAN GAYA HIDUP (LIFESTYLE)

- Kemapanan hidup: Kepemilikan rumah mengandung unsur kemapanan hidup dan sense of belonging. Hal ini cocok bagi yang menghendaki kestabilan kehidupan yang dibangun secara jangka panjang. Bagi yang kurang yakin mampu berkomitmen jangka panjang untuk tinggal di sebuah lokasi tertentu, maka membeli rumah justru akan menimbulkan beban tersendiri.

- Customization: Pemilik rumah dapat melakukan berbagai personalisasi terhadap living space mereka. Hal-hal seperti perbaikan, maupun perluasan, dapat dilakukan secara lebih bebas sesuai keinginan. Hal ini berbeda dengan penyewa rumah yang memiliki banyak keterbatasan akan apa yang boleh dilakukan terhadap aset properti yang sedang dihuni.

- Fleksibilitas dari Menyewa Rumah: Penyewa rumah memiliki fleksibilitas lebih tinggi yang memungkinkan mereka untuk berpindah lokasi sesuai perubahan-perubahan yang terjadi, dari mulai perubahan preferensi lokasi hingga perubahan kondisi keuangan. Penyewa rumah dapat pindah dari pusat kota ke pinggir kota, ataupun sebaliknya sesuai preferensi hidup yang berubah. Penyewa juga dapat pindah ke hunian yang lebih mewah atau lebih luas seiring dengan peningkatan kondisi keuangan keluarga, ataupun sebaliknya, menyewa hunian yang lebih sederhana di pinggir kota bila kondisi keuangan kurang baik.

Gaya hidup manusia berubah seiring perkembangan zaman. Gaya hidup dari generasi Baby Boomers tentu jauh berbeda dengan gaya hidup yang sekarang dijalani oleh generasi Millenials ataupun Gen-Z. Secara umum, generasi muda saat ini lebih memilih experience, dan akan lebih rela mengeluarkan uang untuk mencoba hal-hal baru seperti travel ataupun kuliner. Hal ini berbeda jauh dengan generasi masa lampau yang lebih terbiasa untuk membeli aset tetap dari mulai rumah, tanah, hingga mobil.

Perusahaan-perusahaan di era modern cenderung memiliki kebijakan ‘asset light’, dimana perusahaan meminimalisir investasi yang besar untuk pembelian aset dan lebih memilih untuk mengalihkannya kepada biaya operasional rutin seperti sewa. Hal ini berbeda jauh dengan perusahaan di jaman dulu yang menekankan investasi aset sebagai komponen besar dalam pertumbuhan bisnisnya. Sebuah riset dari Boston Consulting Group (BCG) lebih dari 10 tahun lalu menunjukkan bahwa perusahaan dengan model bisnis asset-light akan memberikan hasil keuangan yang lebih kuat, karena perusahaan menjadi lebih agile dan dapat mendapatkan kompensasi dari peningkatan skala bisnis yang lebih cepat.

Pola pandang yang sama juga dimiliki oleh generasi muda saat ini yang tidak terlalu mengutamakan kepemilikan aset karena justru dipandang akan memberatkan hidup. Generasi muda lebih memprioritaskan mendapatkan pengalaman hidup ketimbang memiliki sesuatu. Hasil riset McKinsey ConsumerWise Global Sentiment Survey di Februari 2024 menunjukkan bahwa 33% dari konsumen berencana untuk menghamburkan uangnya untuk travelling. Survey McKinsey ini juga menunjukkan bahwa 52% Gen-Z mengatakan akan membelanjakan uang mereka untuk experience. Secara kontras, hanya 29% dari Baby Boomers yang mengatakan hal yang sama.

PILIHAN YANG TERBAIK

Menentukan pilihan yang terbaik diantara membeli rumah atau menyewa bukanlah hal yang mudah. Namun ada beberapa hal yang dapat diperhatikan sebagai dasar pertimbangan:

- Kemampuan Finansial: Memiliki rumah membutuhkan kemampuan finansial tertentu, bukan sebatas untuk down payment saja, namun kemampuan finansial di masa seterusnya untuk melunasi pembelian rumah tersebut. Hal lain yang tidak kalah penting namun seringkali terlewatkan adalah biaya-biaya rutin seperti pajak, service charge atau iuran lingkungan, dan biaya-biaya perawatan bangunan, yang tidak sedikit.

- Horizon waktu: Berapa lama merencanakan untuk tinggal di kota atau di lokasi tertentu juga merupakan faktor pertimbangan yang penting. Bagi pekerja dengan jalur karir yang lebih dinamis ataupun memiliki pekerjaan di instansi-instansi tertentu yang memiliki potensi mutasi atau relokasi, maka opsi menyewa justru bisa lebih menguntungkan. Aspek lain terkait horizon waktu adalah jangka waktu cicilan. Pembeli rumah dengan pembayaran cicilan perlu memperhatikan rentang waktu cicilan dan menyesuaikan dengan rencana kehidupan kedepannya.

- Kebutuhan akan Fleksibilitas: Kepemilikan rumah mengurangi fleksibilitas kehidupan bukan hanya dalam hal opsi relokasi ataupun perubahan selera desain, namun juga fleksibilitas dari sisi keuangan. Sifat aset properti yang membutuhkan investasi besar akan menguras kemampuan finansial dan pada akhirnya mengurangi fleksibilitas dalam pengambilan keputusan finansial di masa depan. Bayangkan apabila kita sebenarnya mendambakan liburan rutin bersama keluarga ke luar negeri setiap tahun, namun tidak dapat diwujukan dikarenakan beban pembayaran cicilan rumah yang mengurangi ruang nafas keuangan keluarga. Karena cicilan KPR memiliki kandungan bunga yang sangat tinggi di periode-periode awal, maka pembeli rumah sebaiknya benar-benar yakin akan kesiapan untuk berkomitmen jangka panjang.

Pembelian rumah yang identik dengan kemapanan mungkin masih akan terus terlihat di generasi muda. Namun, secara persentase akan menurun jumlahnya. Generasi muda sudah tidak lagi memaksakan diri (dan keuangan) untuk membeli rumah. Dengan pola hidup modern yang jauh berbeda dengan generasi dahulu, maka pengambilan-pengambilan keputusan mereka juga berbeda.

Generasi muda sekarang menjalani kehidupan yang lebih dinamis dengan fokus kehidupan yang sudah berubah. Bila kedinamisan hidup adalah hal yang dicari, maka salah satu langkah terbaik mungkin saja justru menunda pembelian rumah dan memanfaatkan pasar sewa yang sedang sangat kompetitif. Di sisi lain, bagi generasi muda yang memiliki dukungan dana yang cukup, kondisi pasar properti yang cukup lemah beberapa tahun terakhir akan memberikan peluang emas untuk dapat membeli rumah dengan harga sangat miring dari pasar sekunder.